「人生ここから」を考える 大人のためのヒントが見つかる場所、というキャッチコピーのウェブサイト、「朝日新聞Reライフ.net」に寄稿しました。よろしければご高覧くださいませ。

今回のキーワードは、「金利上昇 住宅ローン 変動金利」です。

「人生ここから」を考える 大人のためのヒントが見つかる場所、というキャッチコピーのウェブサイト、「朝日新聞Reライフ.net」に寄稿しました。よろしければご高覧くださいませ。

今回のキーワードは、「金利上昇 住宅ローン 変動金利」です。

本日は7月募集の発行条件の発表日でした。3タイプすべての利率が上昇しています。利率の順位は「固定5>変動10>固定3」のまま変わりませんでした。個人向け国債そのものの「見直し」に関する政・官の動きも引き続きポツポツと報道されていますね。新たな情報が出てきたら改めて投稿したいと思います。

さて、私の「預金から個人向け国債へ」の検討ですが、あまり進んでいません。他方、物価上昇のニュースを目にしながら、円普通預金(金利0.3~0.5%)の実質的な目減りを放置するのも精神衛生上あまりよろしくありません。というわけで、安全資産のおよそ3分の1を、S銀行の円普通預金(0.5%)から、6月開始キャンペーン「3カ月円定期預金1.25%(年率)」に移しました。他の円定期預金も合わせると、現在、瞬間風速的には安全資産の約4分の3が円定期預金になっています。

以下、今回の投稿は、「変動か固定か混合か」についての雑感です。

バックナンバー:

1. 1974年~2023年 年末時点 5年国債金利グラフ(データ:財務省)

2. 2024年1月~2026年6月 全営業日 5年国債金利グラフ(データ:財務省)

3. 2026年1月~7月 個人向け国債発行条件(データ:財務省)

4. 2025年 平均消費者物価指数の動向(出所:総務省)

5. 変動か固定か混合か(固定なら5年か3年か混合か)

個人向け国債のタイプの選び方としては、満期までの期間を考慮しないとしたとき、

などの説明が多いかと思います。一般論としては大いに賛同します。

一方で、今現在の私の個別事情や個人的意見を並べてみると...

といったところです。

まぁ、利金の額よりも手間の少なさを優先する場合、「変動10」を一括購入して10年間放置するのが最善でしょうし、「変動10と固定5の組み合わせ」という折衷案もありますが、今回は手間がかかっても(金利に一喜一憂しても)利金の額にこだわってみようかと考えています(今のところ)。

今後の投稿予定テーマは次のとおりです。

私の金融資産残高の推移を3カ月ぶりに点検しました。

[3カ月前の記事を複製し、表やグラフを更新した上で、更新した文字列を赤にしています。お急ぎの方は赤いところだけお読みください。]

この記事における「金融資産」の前提:

2001年からさまざまな投資・投機を試行錯誤し、数々の大失敗を経験。リーマン・ショックをはじめ、紆余曲折を経て私がたどり着いた投資手法は、

です。私はこれを資産運用の中心・中核(コア戦略)とし、「分散・節税・低コスト投資」と呼んでいます。

成果を感じ始めたあと、理論的な裏付け・確証を得るため資産運用に関連する資格を取得したり、偶然、年金基金の運営に携わることになったりした結果、「一般個人の金融資産運用と年金基金の年金資産運用は、税制や金融商品の違いを除けば本質的には同じである」という結論に達しました。

プロ向け(機関投資家向け)資産運用ビジネスの業界では、「年金基金による年金資産運用が資産運用の標準的な方法」とされています。であるならば、一般個人も年金基金の運用基本方針を理解した上で資産運用する方が良いと思いませんか?

「分散・節税・低コスト投資」は、

という考えに基づき、

という、単純かつ手間のかからない投資手法です(実際には買い増しだけでなく、節税と乗り換えの目的で売却することもあります)。

私の運用目的は「老後資金形成」です。「長生きしたい」とか「(金銭的な意味で)贅沢したい」などの気持ちはないのですが、「将来、自分または配偶者が想定以上に長生きしてしまってもお金に困ることがないよう、無理のない範囲で準備しておきたい」、ただそれだけです。

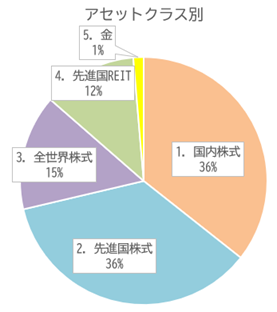

3カ月でリスク資産が3ポイント増加しました。

3カ月で国内株式クラスが2ポイント増加し、

他のアセットクラスの増減はマイナス1~0ポイントでした。

3カ月で日経平均が2ポイント自然増。

その影響と四捨五入効果でMSCIコクサイが1ポイント自然減。

毎月の定量売却により先進国リートが1ポイント減となりました。

前述の「1. 私の投資手法(分散・節税・低コスト投資)」です。

リスク資産(投資信託)は、SBI証券の特定口座とNISA口座に置いています。もともとは、直販投信を含め、複数の金融機関で投資信託を運用していましたが、管理の手間を減らしたかったことと、良質な投資信託をひととおり取り扱っていることから、2011年までにSBI証券1社に集約しました。

以下、特定口座とNISA口座における本年分の運用損益を「トータルリターン」で確認してみます(iDeCoは含まれません)。

SBI証券における投資信託トータルリターン

コア戦略以外の取引や保有分をサテライト戦略と称しています。

| 内容 | 実現損益 (税引前) |

現在の運用状況 |

|---|---|---|

|

|

レバレッジをかけた資産や外貨建て資産を含めたこれまでの運用成績を、まとめて(1枚で)お見せする良い方法を思いつきません。そこで、収入や支出、負債の返済、リスク資産の値動き等々、私のすべての経済的活動の結果である「金融資産残高の推移の棒グラフ(月次)」を掲載します。

1本の棒の高さは、その月の

の結果としての、月末時点の金融資産残高を表しています(負債を差し引く前の残高[いわゆるグロス、総額]であり、純金融資産残高[いわゆるネット、純額]ではありません)。

以上、参考になるかどうかわかりませんが、60代の(一応、まだ)会社員+専業主婦世帯の実例として投稿しました。

本日(2026年6月16日)、日銀は政策金利の利上げを決定しました(1.00%)。2024年3月(マイナス金利解除)、2024年7月(0.25%)、2025年1月(0.50%)、2025年12月(0.75%)に続く利上げです。中長期金利への波及、ひいては個人向け国債利率への影響を見ていくことになります。

「預金から個人向け国債へ」。今回は、これまでの思考を整理して投稿します。

バックナンバー:

1. 1974年~2023年 年末時点 5年国債金利グラフ(データ:財務省)

2. 2024年1月~2026年5月 全営業日 5年国債金利グラフ(データ:財務省)

3. 2026年1月~6月 個人向け国債発行条件(データ:財務省)

4. 2025年 平均消費者物価指数の動向(出所:総務省)

5. これまでの思考の整理(預金から個人向け国債へ)

3月からときどき考えてきたことを整理しました。私固有の事情を含む点はご容赦ください。

といったところです。

今後の投稿予定テーマは次のとおりです。

2026年3月に定期預金を追加購入するつもりだったのを中止して、少し時間をかけて個人向け国債を検討することにしました。このブログでは、その辺のことを何回かに分けて記録していきます。

前回の記事:

2026-05-15 個人向け国債 検討メモ (1):5年国債金利の推移など

1. 1974年~2023年 年末時点 5年国債金利グラフ(データ:財務省)

2. 2024年1月~2026年5月 全営業日 5年国債金利グラフ(データ:財務省)

3. 2026年1月~6月 個人向け国債発行条件(データ:財務省)

4. 2025年 平均消費者物価指数の動向(出所:総務省)

久しぶりに個人向け国債を買うことは決めたものの、ときどき考えているうちに5月の募集が終わってしまいました。上記3.のとおり、本日、6月募集の発行条件が発表され、変動の利率は上昇し、固定2タイプの利率は低下となっています。利率の順位は、固定5>変動10>固定3のまま変わりませんでした。

5月は、個人向け国債そのものの「見直し」に関する政・官の動きが報道されていました。今回はそのキーワードを拾っておきます。

議論の方向性は、「新NISA」の検討のときと同様、とても好ましい "ウェルカムな" 内容のように見えます。そして、個人向け国債の見直し議論がにわかに盛り上がってくると、「新しいタイプはいつから買えるのか?」「新しいタイプの追加だけでなく商品性の見直しも行われるなら、それまでに購入して保有している債券にも適用されるのか?」が気になってきます。

厚生労働省所管の公的年金・私的年金制度の改正であれば、「5年に一度」の見直し時期が明確で、決定プロセスも予想しやすいです。一方、「個人向け国債への新タイプ追加」には法改正や閣議決定などのプロセスは不要らしく、財務省の中だけで(財務大臣が)決定できるようです。となると、財務省の有識者会議での議論とパブリックコメントをウォッチしていく、という流れになると推察します。

ニュータイプの登場スケジュールにもよりますが、「あまり早く買わない方が良い "かもしれない" 理由」が一つ増えてしまいました。

今後の投稿予定テーマは次のとおりです。