退職予定日まであと3カ月!

今回はかなり気が進まないのですが(苦笑)、私の金融資産残高の推移を3カ月ぶりに点検しました。

[3カ月前の記事を複製したうえで、今回更新した部分を赤にしています。お急ぎの方は赤いところだけお読みください。今回のトピックスは「企業型DC一時金の受取完了」と「ソーシャルレンディングの減損処理」です]

この記事における「金融資産」の前提:

- 現金のほか、銀行、証券会社、ソーシャルレンディング会社の口座残高です。

- 私名義の金融資産に限定し、パート・アルバイト収入がわずかにある配偶者のものは含みません。

- 貯蓄型の生命保険や個人年金保険は持っていません。

- 「企業型DC(確定拠出年金)」の残高を含めるか否かについては、分析の趣旨によって変えています。

1. 私の投資手法

2001年からさまざまな投資・投機を試行錯誤し、数々の大失敗を経験。リーマン・ショックをはじめ、紆余曲折を経て私がたどり着いた投資手法は、

です。私はこれを資産運用の中心・中核(コア戦略)とし、「分散・節税・低コスト投資」と呼んでいます。

成果を感じ始めたあと、理論的な裏付け・確証を得るため資産運用に関連する資格を取得したり、偶然、年金基金の運営に携わることになったりした結果、「一般個人の金融資産運用と年金基金の年金資産運用は、税制や金融商品の違いを除けば本質的には同じである」という結論に達しました。

プロ向け(機関投資家向け)資産運用ビジネスの業界では、「年金基金による年金資産運用が資産運用の標準的な方法」とされています。であるならば、一般個人も、年金基金の運用基本方針を理解したうえで資産運用するほうがよいと思いませんか?

「分散・節税・低コスト投資」は、

- 世界各国の年金基金の多くが何らかの形で採用している現代(近代)ポートフォリオ理論と、日本国内の個人向け税制優遇措置(DC, NISA)の要点を理解し、

- アセットアロケーション(資産の配分)とアセットロケーション(資産の置き場所)が「そこそこ」適切であれば、合理的に資産形成できるはずだ

という考えに基づき、

- インデックス型の投資信託を買い増していく

という、単純かつ手間のかからない投資手法です(実際には買い増しだけでなく、節税と乗り換えの目的で売却することもあります)。

私の運用目的は「老後資金形成」です。「長生きしたい」とか「(金銭的な意味で)贅沢したい」などの気持ちはないのですが、「将来、自分または配偶者が想定以上に長生きしてしまっても、お金に困ることがないよう、無理のない範囲で準備しておきたい」、ただそれだけです。

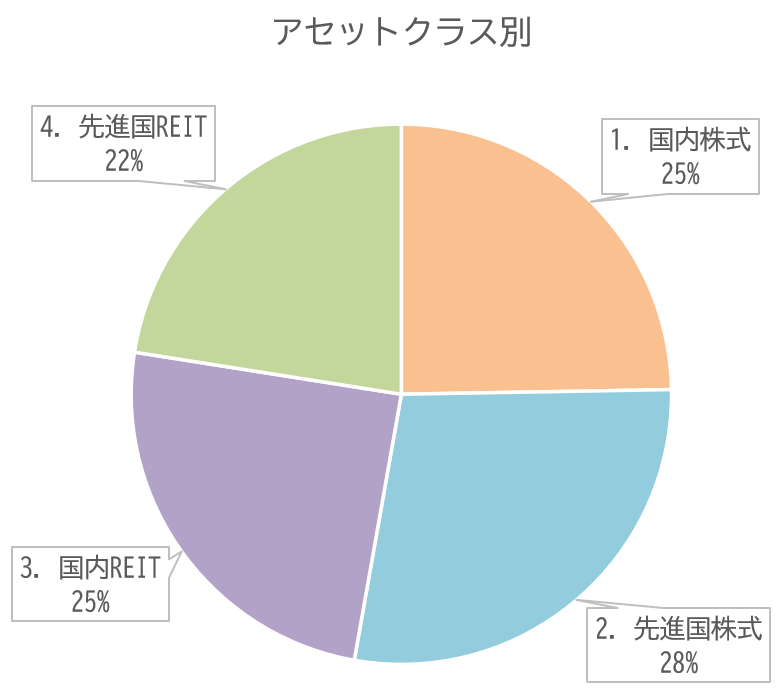

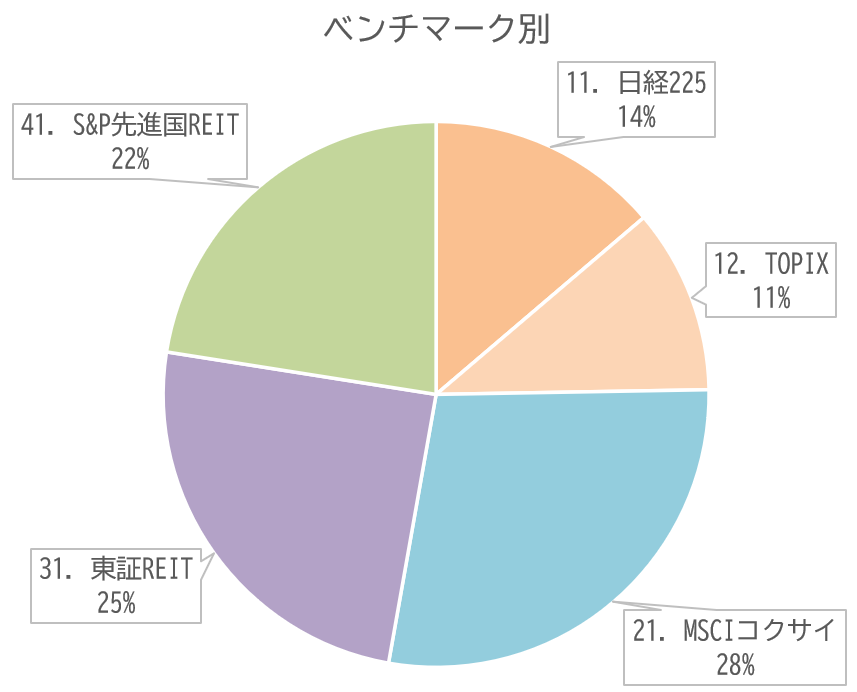

2. 資産配分比率(2022年12月末)

企業型DCを含みます(企業型DCを含めて1つのポートフォリオだからです)。

- 安全資産以外(リスク資産)は、それぞれ単一または複数商品のインデックス型投資信託によって構成されています。

- 安全資産の内訳は、「現金」「預金」「ソーシャルレンディング会社の口座残高」で、実際にはほぼすべて預金です。なお、ソーシャルレンディング投資には大きなリスクがあり現在撤退中ですが、「価格(時価)」という概念がないことから、便宜上、安全資産に区分しています。

- 1~3月期:リバランスを兼ねてDC出口戦略を粛々と実行しつつ、1月下旬、2月下旬、3月上旬の急落局面において、少額の追加投資を複数回にわたって実行しました。結果として資産配分比率は、四捨五入すると3カ月前と同じでした。

- 4~6月期:リバランスを兼ねてDC出口戦略を粛々と実行しつつ、6月中旬の急落局面でごく少額の追加投資を実行しました。

- 7~9月期:DC出口戦略を粛々と実行しました(9月で完了)。

- 10~12月期:

10・11月は珍しく(数十年ぶり?)何もしませんでした。

12月は以下を実行しました。

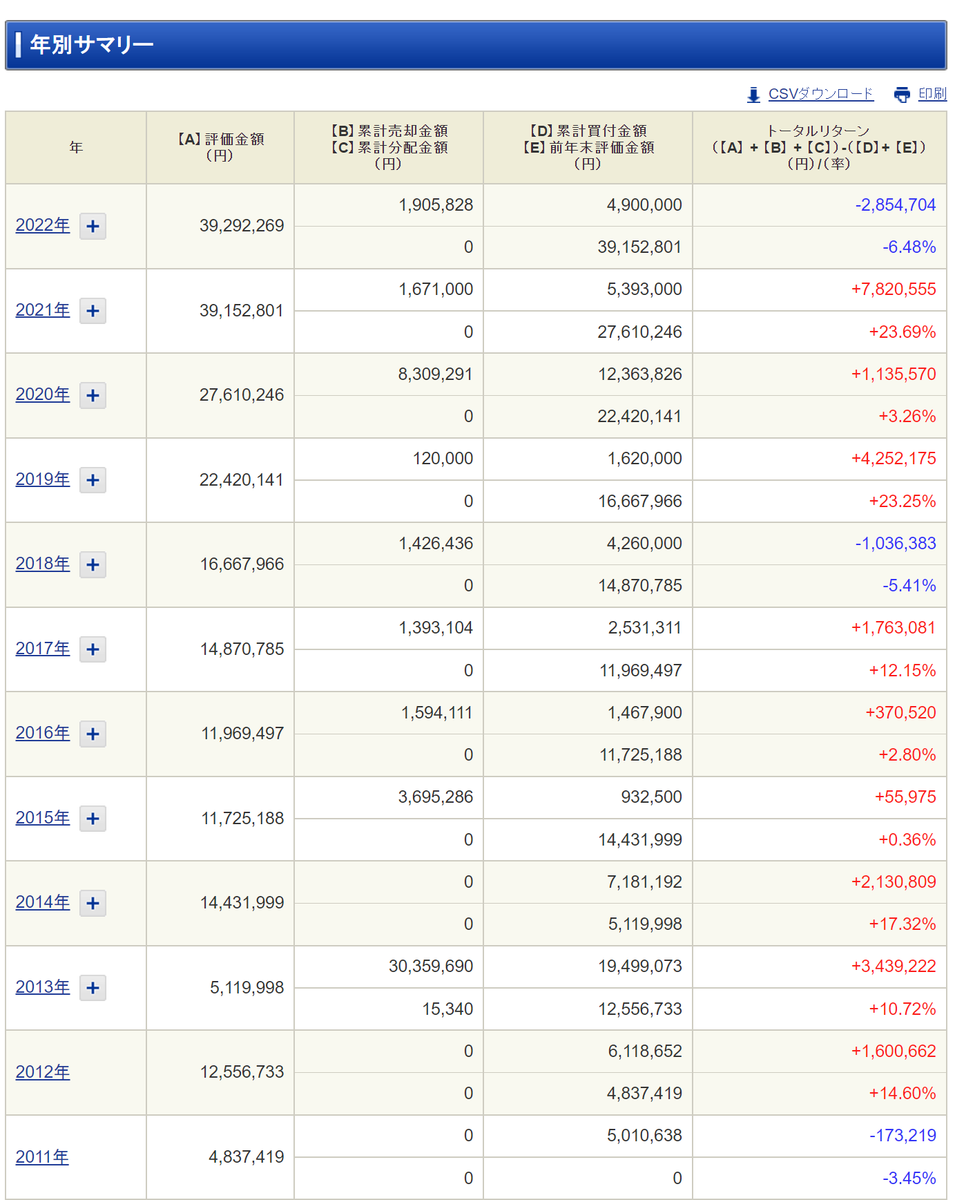

3. 年間運用損益(2022/1/1~12/31)

(1) コア戦略

前述の「1. 私の投資手法(分散・節税・低コスト投資)」です。

リスク資産(投資信託)は、SBI証券の特定口座とNISA口座に置いています。もともとは、直販投信を含め、複数の金融機関で投資信託を運用していましたが、管理の手間を減らしたかったことと、良質な投資信託をひととおり取り扱っていることから、2011年までにSBI証券1社に集約しました。

以下、本年分の運用損益を「トータルリターン」で確認してみます。

- トータルリターン

= ①評価金額 + ②累計受取分配金額 + ③累計売付金額

- ④累計買付金額

SBI証券における年間トータルリターン

- 2022年1~3月、SBI証券における投資信託の運用収益率はプラス0.77%でした。

年初はFRBの利上げ・量的引き締め観測による下落で始まり、さらにはロシアのウクライナ侵攻による急落局面が何度もありましたが、ひとまず、わずかながらプラスのリターンで第1四半期を終えることができました。

3月末決算の企業年金基金の方々など、ほっとした方が多いのではないでしょうか。 - 2022年1~6月、SBI証券における私の投資信託は、マイナス4.4%となかなか厳しい運用成績でした。

もっとも、S&P500の年初来リターンがマイナス20.6%、Wilshire US REITがマイナス22.2%など、上半期としては歴史的下落率を記録した米国資産に比べれば、意外と下げ渋った国内資産による分散効果および円安効果により、この程度で済んだ、と前向きに考えることもできます。 - 2022年1~9月、SBI証券における私の投資信託は、マイナス6.59%とさらに厳しい運用成績でした。

- 2022年1~12月、SBI証券における私の投資信託は結局、マイナス6.48%で終わりました。

寅が千里を走った2022年は、世界的にほぼすべてのアセットクラスが全滅だったという意味で歴史的な1年でした。「FRBで始まり日銀で終わった年」といったところでしょうか。兎が跳ねるという2023年に期待します。

(2) サテライト戦略

コア戦略以外の取引や保有分をサテライト戦略と称しています。

| 内容 | 実現損益 (税引前) |

現在の運用状況 |

|---|---|---|

| ソーシャルレンディング 分配金 |

+6,271 | なし (元本10万円を減損処理) |

| ソーシャルレンディング 減損損失 |

▲100,000 |

- ソーシャルレンディングは、2021年5月に投稿したとおり、順次撤退を進めてきました。残りはOwnersBook(ロードスターインベストメンツ株式会社)のみでしたが、Trust Lending(AI株式会社)、旧SBIソーシャルレンディング株式会社(株式会社バンカーズ)に続いて事故案件が発生。

OwnersBookの残り10万円は、分配再開・償還の見通しが立たない状態になってから1年経過したため、回収は当面期待できないと判断し、ひとまず減損処理します。

● 12月末、運用損失(ゼロ円での償還)として計上(資産から除却)

● 将来、もし分配再開・償還されたときは、特別収入として計上

ソーシャルレンディングについてはいずれ総括記事を投稿しますが、私個人の体験だけでいえば、おすすめできません。オルタナティブ投資の一つとして、手間暇をかけて取り組んできただけに、残念な結論です。 - 2001年以来、毎年必ず株式(個別銘柄)の短期売買を行ってきましたが、2021年に続き2022年も売買する機会に恵まれませんでした。

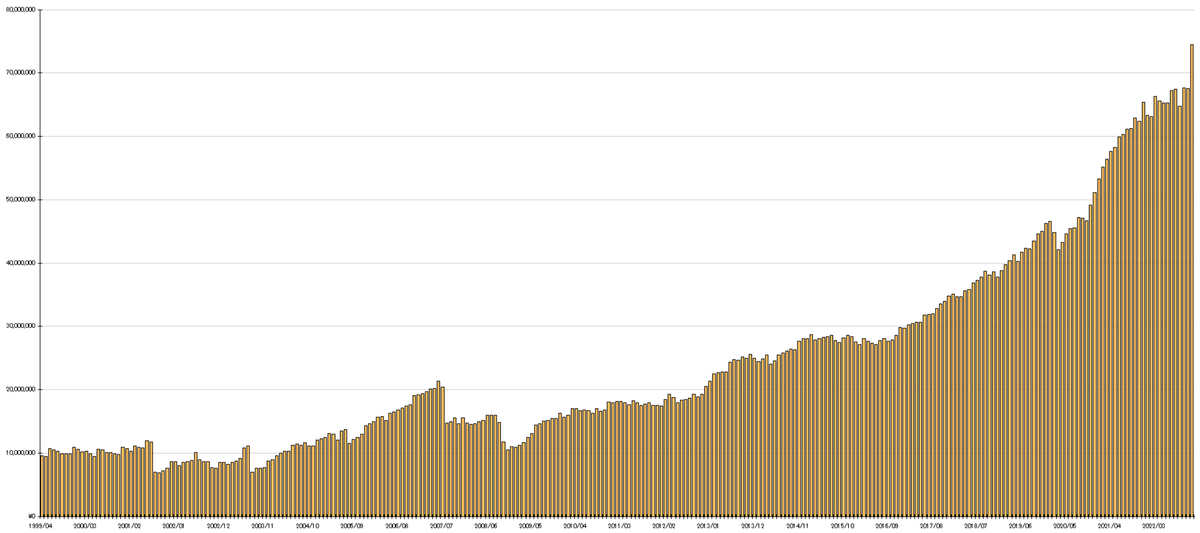

4. 金融資産残高の推移(1999/4/30~2022/12/31)

レバレッジをかけた資産や外貨建て資産を含めたこれまでの運用成績を、まとめて(1枚で)お見せする良い方法を思いつきません。

そこで、収入や支出、負債の返済、リスク資産の値動き等々、私のすべての経済的活動の結果である「金融資産残高の推移の棒グラフ(月次)」を掲載します。

1本の棒の高さは、その月の

の結果としての、月末時点の金融資産残高を表しています(負債を差し引く前の残高[いわゆるグロス、総額]であり、純金融資産残高[いわゆるネット、純額]ではありません)。ただし、このグラフには企業型DCを含めていません(将来の受け取り時に、収入・資産計上します)。

- 上のグラフ、中央やや左の「レ」の形の凹みは、株式の信用取引など無茶していた頃のリーマン・ショック(2008年秋)の影響です。

- リーマン・ショックより左側にもガクンと低くなっている棒が数本ありますが、これらは住宅ローンの繰り上げ返済による残高減少です。

- 右端の1本(2022年12月)が伸びた最大要因は、企業型確定拠出年金(企業型DC)から一時金を受け取り、収入・資産に計上したことによります。

以上、参考になるかどうかわかりませんが、ある会社員の家庭の実例として投稿しました。